[PEDIEN] 코스피가 2026년 5월 15일 8000선을 돌파했다. 1월 5000 돌파 후 약 4개월 만이다. 그러나 같은 한국 경제를 두고 OECD, IMF, KDI, 한국은행 4대 경제 기관의 평가가 눈에 띄게 엇갈리고 있다. 본지가 각 기관의 2025년 말~2026년 상반기 발표를 종합 분석한 결과, 한 나라의 경제가 이렇게 다르게 보일 수 있는가 싶을 정도로 시각이 달랐다. 그 격차의 원인을 짚어본다.

시각 1 — OECD: "느린 회복, 그러나 회복"

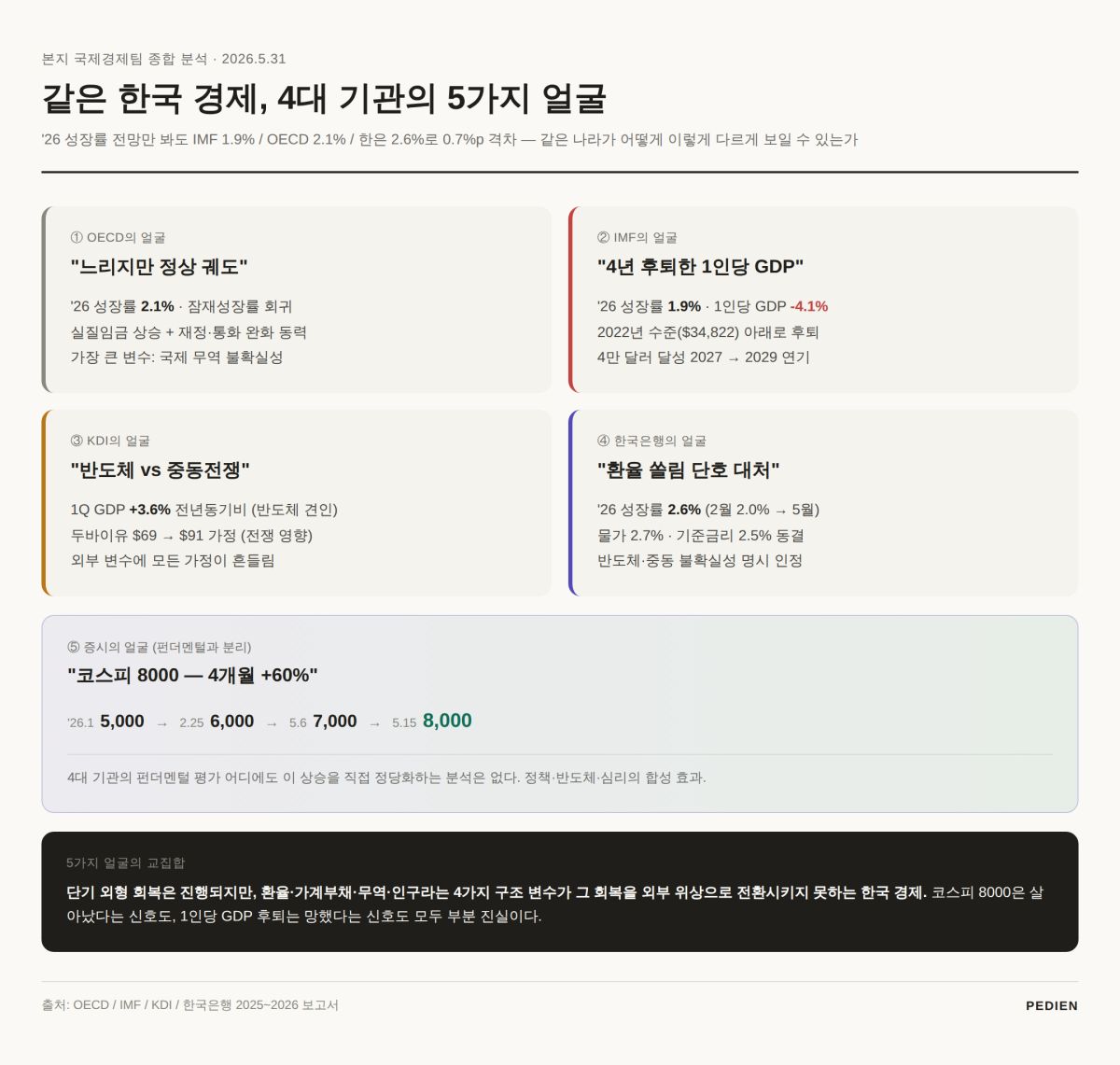

OECD의 톤은 가장 차분하다.

한국의 GDP 성장률은 2025년 1.0%로 약화된 후 2026년과 2027년에 2.1%로 회복할 것으로 전망되며, 민간 소비는 재정·통화 완화 및 실질 임금 상승에 의해 뒷받침된다.

두 차례의 추가경정예산이 GDP의 약 1%에 해당하며, 재정 정책을 확장적으로 전환시켰고, 한국은행은 5월에 정책금리를 2.5%로 인하했으며 2026년 상반기에 추가 0.25% 금리 인하가 예상된다.

OECD의 핵심 진단은 두 가지다. 회복은 진행 중이지만 잠재성장률 수준에 머물 것, 그리고 국제 무역의 불확실성이 가장 큰 하방 위험이라는 것이다.

시각 2 — IMF: "조심스러운 상향, 그러나 환율이 다 깎아먹는다"

IMF는 1월에 한국 성장률 전망을 1.9%로 상향 조정했다.

서울은 올해 실질 GDP 성장률을 2%로 전망했고, 한국은행은 1.8% 성장을 예측하며, OECD는 2.1% 성장을 전망한다.

그러나 IMF가 같은 보고서에서 강조한 진짜 메시지는 다른 곳에 있었다.

IMF는 한국의 1인당 GDP를 올해 34,642달러로 추정했고, 이는 전년 대비 4.1% 감소한 수치로 2022년 수준(34,822달러) 아래로 떨어졌으며, 1인당 GDP 4만 달러 달성은 2027년에서 2029년으로 연기됐다.

이 수정은 원화의 달러 대비 약세를 반영한 것이다.

IMF는 또한 한국이 잠재성장률 회복 이후에는 재정정책 기조를 조정할 필요가 있다고 조언했다. 즉 IMF는 단기 회복은 인정하되 장기 구조에는 빨간불을 켠 셈이다.

시각 3 — KDI: "중동전쟁이 모든 전망의 변수"

KDI(한국개발연구원)의 시각은 가장 변수 중심이다. 2026~27년 글로벌 성장률은 중동전쟁의 영향으로 다소 약화될 것으로 가정되며, IMF는 최근 2026년 글로벌 성장률을 3.1%, 2027년에는 3.2%로 전망했다.

한국의 원유 수입가(두바이유)는 2026년 배럴당 91달러로 가정됐고, 이는 2025년 69달러에서 상승한 수치이며, 2027년에는 82달러로 하락할 것이라고 가정했다.

KDI는 또한 1분기 데이터에 큰 가중치를 둔다. 1분기 GDP는 반도체 주도의 수출 강세에 힘입어 전기대비 1.7% 증가했고, 전년동기대비 성장률은 이전 분기의 1.6%에서 3.6%로 상승했다.

부문별로는 서비스가 개선됐고, 제조업이 반등했으며, 건설업의 침체는 완화됐다.

KDI의 메시지는 반도체 수출이 회복을 견인하지만 중동전쟁이 모든 가정을 흔든다는 양면이다.

시각 4 — 한국은행: "성장률 2.6%, 그러나 환율 쏠림은 단호히 대처"

한국은행은 가장 자신감 있는 톤을 보였다. 2026년 5월 경제전망보고서에서 올해 성장률 전망을 2.6%(2월 전망 2.0%)로 큰 폭 상향 조정했고, 소비자물가는 2월 전망(2.2%)을 크게 상회하는 2.7% 상승 전망이다.

OECD(2.1%)나 IMF(1.9%)보다 한국은행이 더 낙관적이다.

그러나 한국은행의 메시지에는 강한 균형추가 있다.

신현송 한국은행 총재가 5월 28일 통화정책방향 기자간담회에서 "환율 쏠림에 대해서는 단호하게 대처하겠다"고 발언했고, 보고서는 동시에 전망경로상에는 반도체 경기, 중동전쟁 관련 불확실성 높은 상황임을 명시했다.

코스피 8000은 어떻게 설명되는가

이 4대 기관의 평가 어디에도 코스피 8000을 직접 정당화하는 분석은 없다. 코스피는 1월 5000 돌파 후 2026년 2월 25일 6000선 돌파, 5월 6일 7000선 돌파, 5월 15일 8000선을 넘었다. 4개월 만에 60% 상승했다.

본지 분석으로는, 이 상승은 4대 기관이 보는 펀더멘털보다는 다음 세 가지에 의해 견인됐다. ▲상법 개정과 배당소득 분리과세 등 자본시장 친화 정책 ▲글로벌 AI 투자 모멘텀과 한국 반도체 수출 회복 연동 ▲대통령이 직접 "코스피 5000" 공약을 내건 정책 시그널의 학습 효과.

즉 코스피 8000은 한국 경제 펀더멘털의 직접 반영이 아니라, 정책·반도체·심리의 합성 효과다. 4대 기관이 이를 직접 다루지 않는 이유도 여기 있다.

한국 경제의 4가지 얼굴

본지 분석을 정리하면 한국 경제는 보는 자에 따라 4가지 얼굴을 갖는다.

OECD의 얼굴 — 느리지만 정상 궤도로 회귀 중인 중간 성숙 경제. 무역이 가장 큰 변수.

IMF의 얼굴 — 단기는 회복 중이지만 달러 기준으로는 4년 후퇴한, 환율에 발목 잡힌 경제.

KDI의 얼굴 — 반도체가 견인하는 외형 회복과 중동전쟁이 흔드는 가정 사이에서 흔들리는 경제.

한국은행의 얼굴 — 성장률은 상향됐지만 환율 쏠림과 가계부채에 정책 여력을 묶인 경제.

증시의 얼굴 — 펀더멘털과 분리된 채로 코스피 8000을 찍은, 정책·심리·반도체의 합성 경제.

결론 — 통계는 도구일 뿐, 진실은 다섯 얼굴의 교집합에 있다

5가지 얼굴 중 어느 것도 한국 경제의 전체가 아니다. 그러나 5가지의 교집합은 분명하다 — 단기 외형 회복은 진행되고 있지만, 환율·가계부채·무역·인구라는 4가지 구조 변수가 그 회복을 외부 위상으로 전환시키지 못하고 있다.

코스피 8000을 두고 "한국 경제가 살아났다"고 말하는 것도, 1인당 GDP 후퇴를 두고 "한국이 망했다"고 말하는 것도 모두 부분 진실이다. 4대 기관이 같은 한국 경제를 4가지로 보는 이유는, 한국 경제 자체가 그만큼 분기점에 서 있기 때문이다.

[검증 노트] 본 기사의 OECD 전망은 OECD Economic Outlook Volume 2025 Issue 2 한국 편을, IMF 전망은 IMF World Economic Outlook 보고서 및 The Korea Herald(2026.1) 보도를, KDI 전망은 KDI Economic Outlook 2026-1st Half를, 한국은행 전망은 경제전망보고서(2026.5) 및 신현송 총재 5월 28일 기자간담회 발언을 출처로 한다. 코스피 지수 흐름은 나무위키 이재명 정부/평가/경제 항목의 시계열을 교차 확인했다. — Faxtr verdict: VERIFIED