- 기자

- 온라인 뉴스팀

[PEDIEN] 국세청은 감사원에게 사전컨설팅을 신청해 근로자가 종합소득세 신고기한 이후에 수령하는 국민건강보험공단의 ‘본인부담상한제 환급금’에 대해 과다공제자에게 적용되는 가산세를 면제하도록 최종 의견을 받았다.

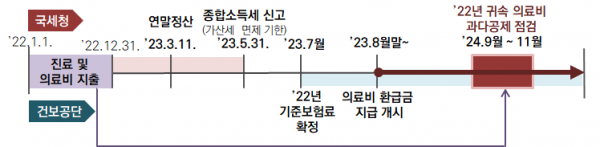

현행 세법상 ‘의료비 환급금’은 의료비 세액공제 대상이 아니므로 연말정산 또는 종합소득세 신고 시 의료비에서 차감하고 신고해야 하나 건보공단에서는 지출연도 다음해 8월말 이후 환급금이 결정·지급되어 납세자는 신고기한까지 그 금액을 알 수 없어 과다공제가 발생한다.

국세청은 가산세가 발생되지 않도록 신고기한 전에 의료비 환급금 자료를 받고자 건보공단과 협의를 진행했으나, 건보공단의 일정상 시기를 앞당겨 자료를 수집하는 것은 불가함을 확인했다.

이에 국세청은 납세자에게 귀책을 물을 수 없는 정당한 사유가 있는 것으로 자체 판단하였지만 법적 불확실성을 해소하기 위해 보다 정확한 판단근거를 마련하고자 감사원에 ‘적극행정 컨설팅’을 신청했다.

감사원은 ‘찾아가는 사전컨설팅’을 통해 국세청을 방문해 관련 내용을 경청하고 가산세를 면제할 정당한 사유에 대한 판례 및 기획재정부 질의 등 다방면으로 심도 깊은 검토를 수행했다.

국세청은 건보공단의 업무처리방식과 지급시기에 대한 감사원의 이해도를 높이기 위해 건보공단으로부터 설명 자료를 협조 받아 감사원에 제출하는 등 지속적인 업무 공유를 진행했다.

국세청과 감사원이 협업한 결과, 의료비 환급금을 뒤늦게 수령한 경우 납세의무자에게 그 의무를 게을리한 점을 탓할 수 없는 정당한 사유가 있어 가산세를 부과하지 않는 것이 합리적이라는 결정을 이끌어 내어 납세자의 불이익을 해소할 수 있게 됐다.

저작권자 © PEDIEN 무단전재 및 재배포 금지